Olen pitänyt henkilökohtaista kirjanpitoa rahan tulo- ja menovirrasta jo yli 8 vuotta. Motivaationi kirjanpidon aloittamiseen syntyi silloisesta tiukasta rahatilanteesta – halusin nähdä minne kaikki rahani oikein katoavat ja syylliset löytyivät vaateshoppailusta, juhlimisesta ja ulkona syömisestä.

Minne rahat menevät?

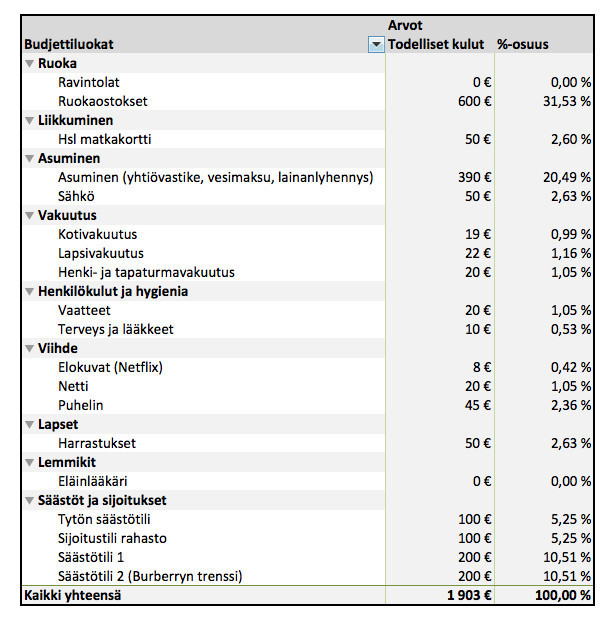

Asumiseen ja asuntolainanlyhennyksiin kului puolet nettopalkastani ja loput törsäsin huolettomasti shoppailuun sekä kahviloissa ja ravintoloissa notkumiseen. Silloinen rentoutumistapani oli suunnata raskaan työpäivän jälkeen kaupungille shoppailemaan. Ostin mekon sieltä, kynsilakan tuolta, kahvin täältä ja puf, 150€ oli kadonnut tililtä. Tätä kun tein pari kertaa viikossa, voitte laskea millaiset summat tuhlasin rahaa ihan turhuuksiin…

Saman aikaan jauhoin mantraa ettei minulla ei ole varaa sisustaa niin kuin tahtoisin. Eihän minulla ole varaa Burberryn trenssiinkään, eikä kosmetologille, eikä todellakaan ole varaa tehdä koskaan mitään kivaa kuten lähteä kylpylälomalle ystävien kanssa. Noista ajoista on vierähtänyt yli 8 vuotta ja kirjanpitoni on auttanut tunnistamaan turhat rahareiät ja rahankäyttöni on järkevöitynyt vuosi vuodelta, luojan kiitos. 🙂

Talous tasapainossa

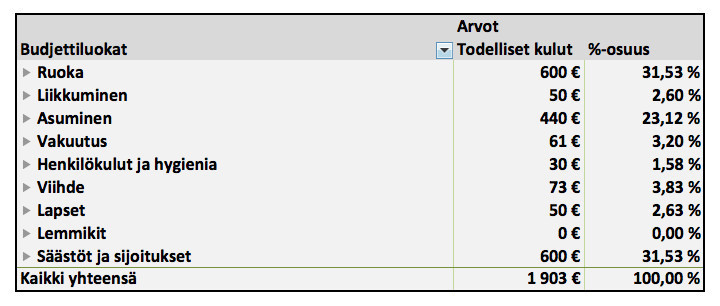

Tällä hetkellä tilanne on varsin hyvä ja olen tyytyväinen talouteni tasapainoon. Kuukausittaisista perusmenoista ruoka ja säästäminen vievät karhun osan, asuminen tulee kululistalla sijalla kolme. Aikaisemmin tilanne oli täysin päinvastainen; asuminen vei yli puolet tuloistani, ruoan kanssa piti laskea pennejä ja säästöön meni korkeintaan 130€, aina ei sitäkään. Viihdeosioon kuuluu pakollinen nettimaksu, puhelinkulut sekä kuukausittainen Netflix, joka on tällä hetkellä ainut ”turhuus”, josta voisin tinkiä tiukan paikan tullen. Vakuutuksiin menee vuodessa noin 725€ ja sähköön 600€ , joka on laskentakaaviossani sisällytetty asumisen alaisuuteen. Sähkölaskun osalta summa on hurja ja nyt täytyykin tutkiskella, miten saisin kulutusta ja laskua pienemmäksi.

Henkilökuluissa ja hygieniassa olen varannut 20€ yllättäviin vaatehankintoihin ja 10€ apteekkiin. Vaatehankinnat ovat lähinnä meidän sukkia ja sukkahousuja, apteekista vuorostaan särkylääkettä ja vitamiineja. Kumpikaan summa ei täyty joka kuukausi, joten kumulatiivisesti laskettuna käytän noin 20€ molempiin kahden-kolmen kuukauden välein. Muut vaateostokset ovat extraa, enkä laske niitä perustason menoihin ollenkaan, vaikka välttämättömiä usein ovatkin (tytön kumpparit, toppahaalarit yms). Pakolliset hygienituotteet kuten hammastahna, shampoo ja wc-pesuaine löytyvät ruokakauppamenoista, ne ostan useimmiten ruokaostosten yhteydessä noin kerran kuussa tai harvemmin.

Matkustus ja harrastukset

Liikkuminen julkisilla on Helsingissä edullista. 30 päivän matkakortti kustantaa 49,50€ ja sillä voi matkustaa rajattoman määrän busseissa, metrossa, ratikoissa, lähijunassa sekä Suomenlinnan lautoilla. Autoa en omista enkä sellaista edes tarvitse, joten matkakustannukset pysyvät hyvin hallinnassa.

Tytön balettiharrastukseen kuluu noin 50€ kuussa, omani ovat tällä hetkellä ilmaisia (kotijumppa, tanssitreenit, lenkkeily). Lemmikit-kategoria kattaa pelkästään lääkärikulut, joihin en erikseen ole budjetoinut pennostakaan. Miffe-koiran lääkärilaskut maksan yleensä peruskulujen jälkeen jäävästä humputtelurahasta ja mikäli humputtelurahaa ei ole, käytän säästötili 1:n varoja.

Säästötilit – Vararahasto ja unelmaostokset

Säästötili 1 on tarkoitettu vararahastoksi yllättäviä menoja ja ylimääräisiä kuluja varten, kuten koiran lääkärikulut tai hajonneen pesukoneen uusiminen. Tähän tiliin ei kosketa kuin äärimmäisessä hädässä, eikä sen varaan saa laskea muuta tuhlaamista.

Säästötili 2 on vuorostaan hankintoja varten ja tällä hetkellä säästökohteena on Burberryn trenssi, jonka ostan ensi keväänä. Periaatteessa voisin ostaa trenssin vaikka heti, maksamalla puolet takista tilillä olevista hömpöttelyrahoista ja puolet luottokortilla, mutta kokemuksesta tiedän että ostaminen pelkästään säästetyillä rahoilla on tuhat kertaa mielekkäämpää, kuin Visan vinguttaminen. Samalla pelaan itselleni aikaa miettiä takin mallia, pituutta sekä väriä voidakseni olla 110%:n varma että investointini on oikea.

Säästötili 2:n aikaisempi säästökohde oli uusi sohva, mutta käytin kerääntyneet säästöni BEdesignin Deer-seinähyllyyn. Sohvan uusiminen on muutenkin jäänyt tärkeysjärjestyksessä taka-alalle, sillä tahtoisin kangasverhoillun valkoisen sohvan mutta koiran vuoksi se ei ole järkevä hankinta.

Taloushallintaa ja pitkän tähtäimen tavoitteita

Jotta elämä ei ole pelkkää säästämistä ja syömistä, olen jättänyt peruskulujen ulkopuolelle siivun hömpöttelyrahaa. Hömpöttelyrahan suuruus vaihtelee kuukausittain, johtuen tulokseen perustuvasta ja projektiluontoisesta työstäni (tuntimäärä vaihtelee kuukausittain). Välillä hömpöttelyyn jää vain 50€ ja toisinaan jopa 1000€. Tällä rahalla teen sisustus-, vaate- ja kosmetiikkaostoksia sekä ravintola- ja kahvilaherkutteluja budjetin sallimissa rajoissa. Mikäli rahaa jää käyttämättä, siirrän ne säästötili ykköseen kasvamaan korkoa ja antamaan henkistä taloudellista turvaa.

Pitkän tähtäimen tavoitteissani on säästää tytölle oma pesämuna aikuisuuteen, kenties osakesalkun tai sijoitusasunnon muodossa, jotta hän saa aikanaan helpomman startin aikuistumiselle ja itsenäistymiselle kuin minä. Tyttö on onneksi oppinut säästämisen jalon taidon ja on todella tarkka ja pihi omista viikkorahoistaan. Hän on myös kova neuvottelija ja varsinkin iskänsä onnistuu pyörittämään pikkurillinsä ympärille säästääkseen omat rahansa ja saadakseen silti uusimman Top Model -värityskirjan tai My Little Pony -figuurin. 😀 Mutta eikös se usein niin mene että pikkutytöt ovat isin prinsessoja. ♥

Illemmalla on tulossa syksyn torkkupeittopähkäilyä, joka liittyy osaltaan myös tähän taloudenpitoon. Ensi kuun New Yorkin matka vie nimittäin koko humputtelurahastoni eikä budjetti anna armoa minkäänlaisten ylimääräisten ostosten tekemiseen… säästöteemalla siis jatketaan.

Heipat hetkeksi!

Comments are closed.